Стратегия "занимай и сберегай": последствия для экономики

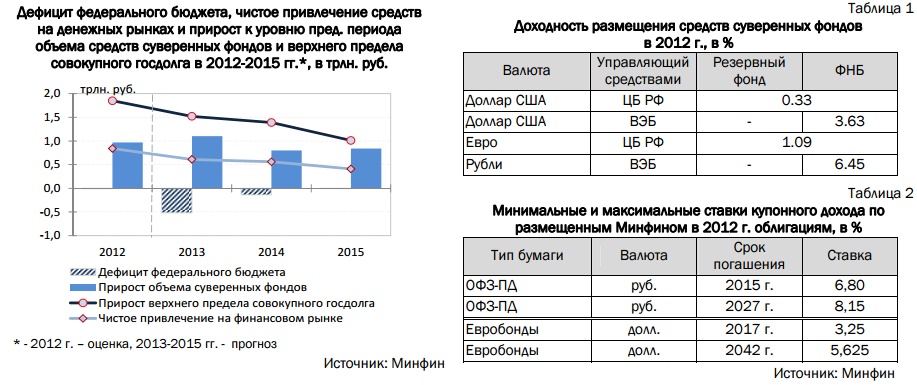

Она предусматривает одновременно и наращивание объема государственных заимствований (в первую очередь на внутреннем рынке), и рост накоплений в суверенных фондах. Законом о федеральном бюджете на 2013-2015 гг. предельный размер госдолга увеличен с 9,8% ВВП в 2011 г. до 13,4% в 2015 г. (в номинальном выражении более, чем в 2 раза). Одновременно накопленные в суверенных фондах резервы должны вырасти с 6,5% ВВП в 2011 г. до 9,1% в 2015 г. (в номинальном выражении в 2 раза).

Планируемый Минфином на 2013-2015 гг. объем заимствований существенно превышает потребность в средствах для покрытия дефицита бюджета. Чистое привлечение средств на денежных рынках в 2013-2015 гг. может составить до 1,6 трлн. руб., что в 2,3 раза превышает прогнозируемый суммарный дефицит федерального бюджета. За счет этих средств Минфин планирует высвободить часть нефтегазовых доходов и направить их на пополнение Резервного фонда – за этот период, с учетом средств поступивших по итогам исполнения бюджета 2012 г., его объем должен вырасти более чем на 2,7 трлн. руб. (см. рисунок).

В настоящее время доходы бюджета от размещения средств суверенных фондов не покрывают его расходы на обслуживание аналогичного объема заимствований. Однако выпуск ценных бумаг, не обусловленный необходимостью покрытия дефицита бюджета, не только не обеспечит сбережения средств, но и приведет к дополнительной нагрузке на бюджет. Так, средневзвешенная ставка по номинированным в долларах еврооблигациям (их доля в государственном внешнем долге превышает 80%) на начало 2013 г. составляла 6,19% годовых, максимальная ставка – 12,75%. Для сравнения, средняя доходность по активам суверенных фондов в долларах в 2012 г. составила порядка 0,68% (см. таблицу 1). Средневзвешенная ставка купонного дохода по ОФЗ-ПД (более 55% объема государственных ценных бумаг, номинированных в рублях) на начало 2013 г. составляла около 7,6% годовых, максимальная – 12,0%. По размещенным в 2012 г. выпускам бумаг (см. таблицу 2) ставка купонного дохода также превышала уровень доходности активов суверенных фондов.

Минфин планирует осуществлять основной объем заимствований на внутреннем рынке, а размещать средства суверенных фондов – традиционно на внешних, что является фактическим продолжением политики «стерилизации» денежной массы. Результатом этого станет сохранение напряженности в банковской системе и удорожание кредитных ресурсов для частного сектора.

Указанные риски свидетельствуют о необходимости кардинального пересмотра проводимой Минфином политики. Заимствования государства на внутреннем денежном рынке можно ограничить объемом, необходимым для финансирования дефицита бюджета, на внешнем – размещением евробондов, обеспечивающим формирование позитивного «странового» кредитного рейтинга России. В свою очередь активы суверенных фондов должны в большей степени направляться на реализацию важнейших национальных проектов развития.