Реформа зачислений НДФЛ и доходы региональных бюджетов

Такая реформа актуальна, прежде всего, для субъектов РФ, между которыми наблюдается т.н. маятниковая миграция, когда жители одного региона ежедневно приезжают на работу на территорию другого региона. В рамках существующей системы, когда работодатель перечисляет НДФЛ на своих сотрудников (вне зависимости от их места регистрации) в бюджет по месту регистрации самой организации, это приводит к фактическому перетоку средств из региона, где проживают такие налогоплательщики, в регион, где зарегистрирован их работодатель. При этом нагрузка на бюджеты, связанная с обеспечением постоянно проживающего населения социальной инфраструктурой, сохраняется. Социальной инфраструктурой региона (прежде всего, ЖКХ, образование, здравоохранение) пользуются не только лица, работающие в соседних регионах, но так же члены семей, которых они содержат. В результате этого, возникающие диспропорции между доходами и расходами в регионах, где отток занятых превышает приток, сокращают возможности для поддержания и развития объектов социальной инфраструктуры.

Следует отметить, что официальные оценки масштабов маятниковой миграции между российскими регионами отсутствуют. Однако для их определения можно воспользоваться двумя параллельно существующими системами учета занятых, одну из которых реализует Фонд социального страхования (ФСС), а другую – Росстат (см. рисунок 1).

Росстат оценивает численность занятых в регионах по числу проживающих лиц, имеющих официальную работу, а также лиц, которые не трудоустроены официально, но при этом получают доход от своей деятельности (участвуют в семейном предприятии или заняты коммерческим производством в домашнем хозяйстве). Данные Росстата основаны на опросах домашних хозяйств и регистрируют занятых по месту их фактического проживания, без учета местоположения их организации-работодателя.

В отличие от Росстата, данные ФСС о численности занятых в регионах составлены по отчетам, предоставляемым работодателями, т.е. содержат сведения о численности занятых в организациях по месту регистрации этих организаций.

В результате, данные Росстата и ФСС по численности занятых в регионах имеют значительные расхождения, прежде всего – за счет маятниковой миграции. Например, лица, постоянно проживающие и работающие в Москве (независимо от места их постоянной регистрации) будут одинаково учитываться как Росстатом, так и ФСС в составе занятых в Москве. Однако жители Московской области, работающие в Москве, в статистике ФСС будут отнесены к занятым в Москве, а в статистике Росстата – к занятым в Московской области. Из этого следует, что положительная разность между данными ФСС и данными Росстата по численности занятых (положительное сальдо) показывает чистый приток в регион рабочей силы, не относящейся к постоянному населению данного региона. В свою очередь, отрицательная разность (отрицательное сальдо) между данными ФСС и Росстата указывает на чистый отток рабочей силы на территорию соседних регионов (без смены места жительства).

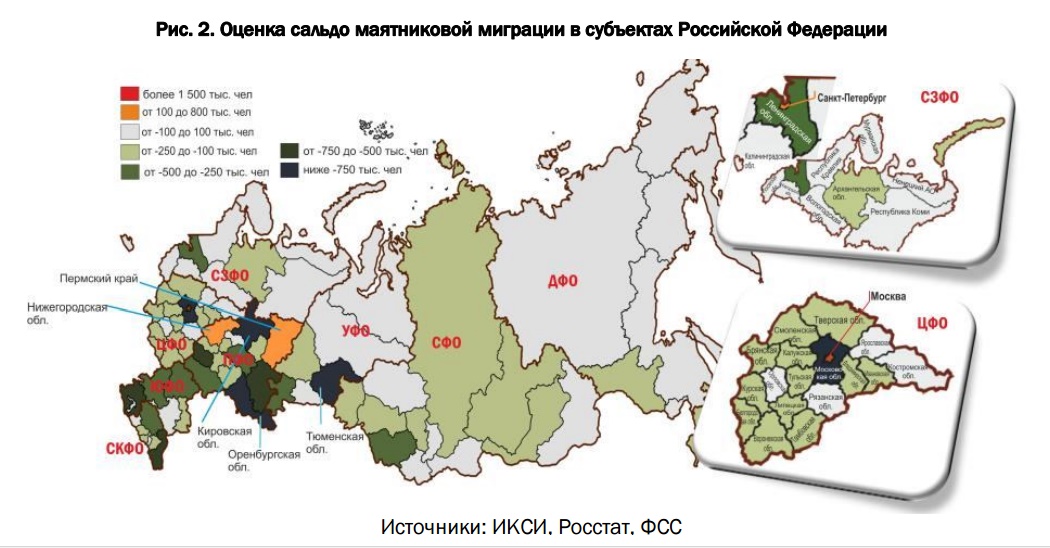

Сопоставление данных Росстата и ФСС о численности занятых в регионах показывает, что положительное сальдо маятниковой миграции наблюдается только в четырех субъектах РФ – Москве, Санкт-Петербурге, Нижегородской области и Пермском крае. На остальной территории преобладают регионы с отрицательным сальдо, демонстрирующем чистый «маятниковый» отток населения (см. рисунок 2).

Наиболее интенсивная маятниковая миграция наблюдается между городами федерального значения и окружающими их областями. В наибольших масштабах это происходит между Москвой (здесь положительное сальдо составляет более 1,5 млн. человек) и Московской областью (отрицательное сальдо которой ниже 800 тыс. человек). В меньших масштабах – между Санкт-Петербургом (сальдированный приток в который превышает 300 тыс. человек) и Ленинградской областью (с оттоком более 350 тыс. человек).

Чем интенсивнее маятниковая миграция, тем больше проявляются диспропорции в доходах бюджетов. Так, несмотря на то, что средняя зарплата в Московской области ниже, чем в Москве на 34,6%, поступления по НДФЛ (в среднем на одного жителя) ниже на 75% (по данным за 2011 г.). Аналогичная картина складывается в Санкт-Петербурге и Ленинградской области, отставание в средней зарплате в области в 2011 г. составило 17,5%, а в поступлениях по НДФЛ – почти 50%.

В результате, возможности областных бюджетов по финансированию социальной инфраструктуры ограничиваются. Например, в 2011 г. расходы бюджета Московской области (в расчете на одного жителя) на социальное обслуживание населения отставали от аналогичного показателя Москвы на 92,7%, расходы на жилищное хозяйство – на 90,7% (см. рисунок 3).

В сложившихся условиях переход от зачисления НДФЛ по месту работы налогоплательщика к зачислению НДФЛ по месту его регистрации существенно увеличил бы доходы Московской, Ленинградской и иных областей со значительным «маятниковым» оттоком населения.

По оценки ИКСИ, если хотя бы половина чистого «маятникового» притока рабочей силы в Москву формируется за счет жителей Московской области, в условиях 2011 г. предлагаемая реформа по зачислению НДФЛ по месту регистрации обеспечила бы около 50 млрд. рублей дополнительных поступлений в областной бюджет, что составляет 12,5% его доходов. При этом соответствующее сокращение доходов бюджета Москвы были бы эквивалентно только 3,2% доходов за 2011 г.

Аналогично, если хотя бы половина чистого «маятникового» притока рабочей силы в Санкт-Петербург обеспечивается лицами, зарегистрированными в Ленинградской области, то реформа смогла бы принести в условиях 2011 г. более 6 млрд. рублей в областной бюджет, или 7,3% доходов. В тоже время потери для бюджета Санкт-Петербурга составили бы примерно 1,5% от его бюджета за тот же период.