Налоговое администрирование

В последнее время руководство ФНС все чаще заявляет о повышении эффективности своей работы, что оценивается ведомством по увеличению поступлений в бюджет. Например, на этой неделе замглавы ФНС С. Аракелов заявил, что благодаря новым методам работы ФНС с компаниями-должниками поступления по налоговой задолженности от организаций, находящихся в состоянии банкротства, выросли в 2 раза – при том, что количество заявлений о банкротстве, поданных ФНС, сократилось в 3 раза. В мае 2016 г. М. Мишустин заявил, что ФНС «будет пытаться усилить налоговое администрирование, чтобы выполнить все соответст- вующие параметры, которые заложены как в федеральный, так и в региональные и местные бюджеты».

В целом, «усиление» налогового администрирования уже проявилось в росте поступлений по ряду налогов, наблюдаемому в условиях стагнации налоговой базы. По данным Минфина, в апреле 2016 г. поступления НДФЛ выросли на 7,0% в годовом выражении, а НДС – на 7,7%. Для сравнения, в кризисном 2009 г. поступления этих налогов, напротив, снижались. По итогам 2009 г. поступления НДФЛ сократились на 0,03%, а НДС – на 3,9%.

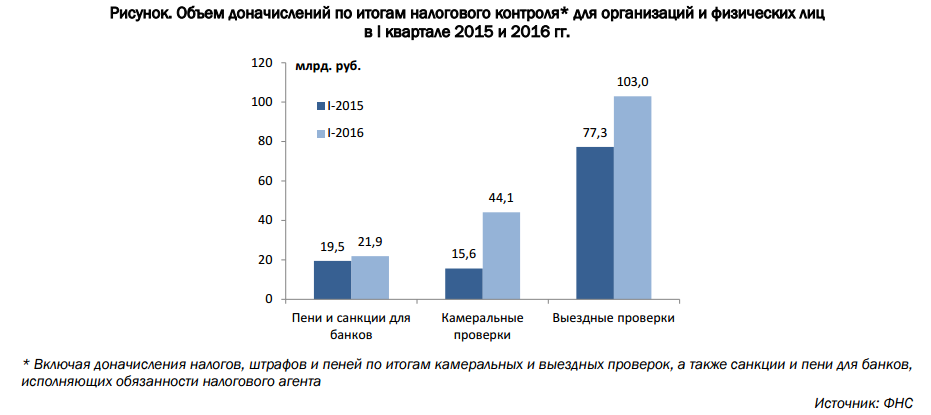

Ужесточение налогового администрирования сейчас выражается как в значительном росте доначислений налогов, пеней и штрафов по итогам налоговых проверок, так и в активном применении других инструментов, используемых ФНС для повышения собираемости налогов. По данным ФНС, в I квартале 2016 г. общее число проверок сократилось (камеральных – на 0,8%, а выездных – на 5,1% по сравнению с аналогичным периодом 2015 г.), однако объем доначислений по итогам этих проверок резко увеличился. По сравнению с I кварталом 2015 г. объем доначислений налогов, штрафов и пеней для налогоплательщиков – физических лиц и организаций вырос на 58%. При этом доначисления по итогам камеральных проверок выросли рекордными темпами – в 2,8 раза, а доначисления по итогам выездных проверок, на которые традиционно приходится наибольший объем таких поступлений, – на 33,3%. Кроме того, санкции и пени для банков, исполняющих обязанности налоговых агентов, выросли на 12,4% (см. рисунок). Следует отметить, что несмотря на наличие регионов-лидеров по объемам таких доначислений (Москва – по выездным проверкам, Кабардино- Балкарская Республика – по камеральным проверкам), в целом рост доначислений налогов, пеней и штрафов наблюдался во многих регионах России. Так, доначисления по выездным проверкам в I квартале 2016 г. выросли по сравнению с аналогичным периодом прошлого года в 6 из 9 федеральных округов. В некоторых регионах России наблюдался многократный рост доначислений. Например, объем доначислений по результатам выездных проверок в Ставропольском крае увеличился в 2,3 раза, в Москве – в 2,5 раза, в Республике Алтай – в 7,7 раз, в Сахалинской области – в 9,3 раза.

Наряду с этим, продолжается использование иных инструментов, применяемых к налогоплательщикам с целью повышения собираемости налогов. Среди них – вызов представителей налогоплательщиков на заседание «комиссии по легализации налоговой базы» (письмо ФНС от 17.03.2013 № АС-4-2/12722) в связи с получением убытка, большим объемом заявленных вычетов, выплатой зарплаты ниже среднеотраслевого уровня и т.д. Общая статистика по работе таких комиссий не раскрывается. Более того, если в 2014 г. многие территориальные органы ФНС публиковали данные о том, сколько налогоплательщиков было вызвано на заседания этих комиссий, и сколько из них впоследствии подали уточненные декларации с увеличением сумм к уплате в бюджет, то с середины 2015 г. такие публикации практически отсутствуют. Например, по г. Москве последние открытые данные ФНС о комиссиях по легализации налоговой базы относятся к I кварталу 2015 г. Вместе с тем, неофициальные интернет-источники сообщают о продолжении работы данных комиссий, а также о применении других механизмов воздействия на налогоплательщиков, таких как расширение практики блокировки банковских счетов организаций, отправка писем с предложениями добровольно уплатить налоги (в т.ч. восстановить НДС, принятый к вычету) в связи с тем, что налоговые органы считают контрагентов компании «проблемными», и др. Важно отметить, что такие меры воздействия на налогоплательщиков, по сути, не относятся к налоговому контролю, регламентированному Налоговым кодексом РФ. Распространение таких методов работы ФНС фактически возвращает российскую налоговую систему к ситуации 20-летней давности с отсутствием закрепленных процедур взаимодействия налогоплательщиков с налоговыми органами.