Инвестиционная льгота по налогу на прибыль

В апреле Д. Медведев выступил с предложением ввести «инвестиционную льготу» по налогу на прибыль в виде снижения ставки налога до 5% для компаний, несущих расходы «на реконструкцию, на модернизацию производства, на оснащение его высокотехнологичным оборудованием». В целом, такое предложение выглядит достаточно привлекательным для компаний, осуществляющих расходы инвестиционного характера, особенно в существующих условиях, когда основная часть инвестиций в основной капитал (51,8% в 2016 г.) финансируется из собственных средств компаний, а налоговые стимулы носят исключительно точечный характер. Вместе с тем, можно предположить, что новая инвестиционная льгота будет предоставлена с ограничениями на объем инвестиций, их назначение и т.д., что может резко сузить ее применимость на практике.

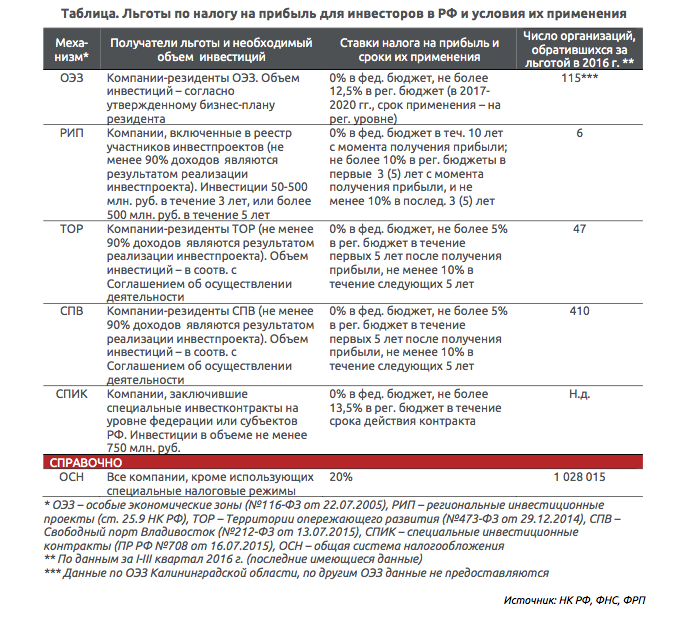

Действующие «точечные» стимулы по налогу на прибыль для инвесторов

В последние годы налоговое законодательство было дополнено несколькими стимулами для инвестиций, предусматривающими снижение ставки налога на прибыль (вплоть до 0%) на определенный период времени для инвесторов, реализующих проекты либо на определенной территории (ОЭЗ, ТОР, Свободный порт Владивосток – СПВ), либо в рамках специально заключенных соглашений (Региональные инвестиционные проекты – РИП, Специальные инвестиционные контракты – СПИК). Все эти механизмы предусматривают регистрацию инвестора в качестве участника инвестиционного проекта (или резидента соответствующей территории), а также требуют выполнения иных условий, таких как осуществление инвестиций не менее установленного объема в течение нескольких лет (см. таблицу).

В результате, число организаций, обращающихся за получением таких стимулов по налогу на прибыль, остается минимальным. По данным ФНС, в I-III кварталах 2016 г. за предоставлением льготы по налогу на прибыль для участников РИП обратились 6 организаций, для участников ТОР – 47 организаций. Больше всего пользователей льготы по налогу на прибыль среди резидентов СПВ (410 организаций), однако и оно крайне мало по сравнению с числом организаций-плательщиков налога на прибыль (более 1 млн. организаций). Сумма вычетов, предоставленных в рамках данных льгот, также невелика. Например, Минфин оценивает недопоступление налога на прибыль в связи с применением льготы резидентами СПВ на уровне 1,6 млрд. руб. – при том, что суммарные поступления данного налога в 2016 г. составили 2,77 трлн. руб.

Возможные ограничения на применение предлагаемой льготы

Судя по заявлению Д. Медведева, предлагаемая льгота по налогу на прибыль должна носить «сплошной» характер, т.е. применяться к широкому кругу инвесторов. По сути, это указывает на подход к предоставлению льгот, коренным образом отличающийся от принятого в последние годы, и имеющий сходство с существовавшим до 2002 г. инвестиционным вычетом по налогу на прибыль. Этот вычет позволял компаниям-инвесторам уменьшать налоговую базу на сумму осуществляемых инвестиций в основной капитал вплоть до 50% налоговой базы. По сути, этот вычет был аналогичен двукратному снижению ставки налога на прибыль. Вместе с тем, размер вычета зависел от масштаба инвестиций, т.е. не был одинаковым для всех компаний. С точки зрения налогоплательщика порядок применения этого вычета был достаточно простым – требовалось подтвердить назначение расходов капитального характера как основание для уменьшения налоговой базы (что и стало одним из оснований для его отмены). Стоит отметить, что текущее предложение (снижение ставки налога для инвесторов с 20% до 5%) потенциально могло бы оказаться даже более масштабным, чем 50%-ный инвестиционный вычет. Однако в текущей ситуации, характеризующейся бюджетным дефицитом и попытками его ограничения, принятие решений о масштабном сокращении налоговой нагрузки представляется маловероятным.

В связи с этим можно предположить, что на применение льготы, предложенной Д. Медведевым, будет наложен ряд ограничений. Такими ограничениями могут быть, например, минимальный объем инвестиций, совершаемый в течение какого-либо периода времени (по аналогии с региональными инвестиционными проектами или специальными инвестконтрактами, где участники для получения льготы должны вложить требуемый объем средств в течение определенного срока). Другим ограничением могут быть критерии по видам расходов – что именно будет относиться к расходам на модернизацию, реконструкцию и оснащение высокотехнологичным оборудованием, либо предоставление льготы только от прибыли в рамках реализуемого проекта (а не всей деятельности организации).

На высокую вероятность установления таких ограничений указывает также и другое заявление Д. Медведева о том, что новую льготу предполагается профинансировать за счет федерального бюджета, в который сейчас направляется малая часть поступлений этого налога (в 2017 г. из поступлений по ставке 20% в федеральный бюджет направляется 3%, а в региональные бюджеты – 17%). Тем самым потенциальный объем льготы может быть ограничен на уровне около 400 млрд. руб. Кроме того, критически важным для практического применения этой льготы будут сроки разработки и качество необходимых нормативных актов, определяющих порядок ее применения, порядок подтверждения расходов в рамках этой льготы, порядок действий налоговых органов для вынесения решения о ее предоставлении и т.д.