Финансовая обеспеченность региональных бюджетов

В настоящее время лишь около четверти субъектов РФ обладают собственными достаточными источниками доходов, а большинство регионов зависит от финансирования из федерального бюджета.

Анализ ключевых особенностей состава доходов субъектов РФ, их текущей и потенциальной финансовой обеспеченности, может служить основой для составления рейтинга российских регионов.

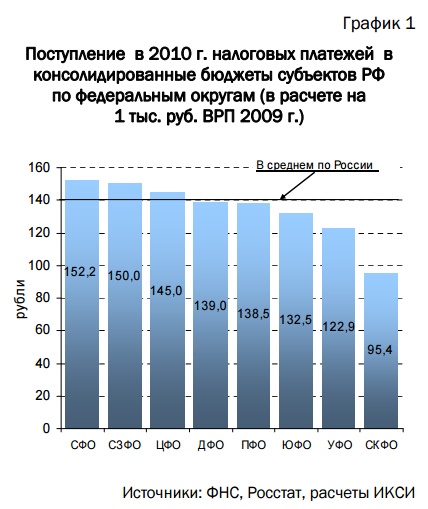

1. Уровень налоговых доходов консолидированных бюджетов регионов существенно различается. Основным источником доходов консолидированных бюджетов субъектов РФ являются администрируемые ФНС налоги и сборы. В 2010 г. их доля в валовом региональном продукте (ВРП) в среднем по России составила 14,0% от созданного в 2009 г. ВРП. При этом по федеральным округам разница в значениях данного показателя составляла до 1,6 раза (отношение максимального значения показателя к минимальному), а по отдельным субъектам – более 4,1 раза. Наибольший уровень налоговых поступлений в консолидированные бюджеты регионов по отношению к объему ВРП зафиксирован в Сибирском ФО (152,2 руб. на 1 тыс. руб. ВРП), наименьший – в Северо-Кавказском ФО (95,4 руб. на 1 тыс. руб. ВРП) (см. график 1).

По субъектам РФ наибольшие уровни поступления налогов и сборов по отношению к ВРП отмечены в Рязанской и Ярославской областях, наименьшие – в Республике Дагестан (см. таблицу). В 2/3 субъектов уровень поступлений в консолидированные бюджеты был ниже среднероссийского, а в 9 субъектах – был менее 10% ВРП. Наименьшим уровнем поступления налогов к объему ВРП, с одной стороны, характеризуются регионы с низким уровнем экономического развития, в частности республики Северного Кавказа и Тыва, с другой - регионы с развитой добычей полезных энергетических ископаемых (Ханты-Мансийский и Ненецкий АО, Сахалинская и Оренбургская области), что связано с отраслевой структурой создаваемого на их территориях ВРП, большая часть которого формируется добычей полезных ископаемых.

2. Система предоставления трансфертов федеральным бюджетом не стимулирует субъекты РФ к развитию собственной налоговой базы. Вторым крупнейшим источником доходов консолидированных бюджетов субъектов РФ являются трансферты из федерального бюджета (дотации, субсидии, субвенции). С одной стороны, через трансферты финансируется исполнение государственных функций, переданных на региональный уровень (например, государственной регистрации актов гражданского состояния). Так, законом о федеральном бюджете на 2010 г. для этого выделялось около 44% объема всех трансфертов региональным бюджетам. С другой стороны, трансферты исполняют функцию выравнивания финансовой обеспеченности регионов. Критериями, по которым предоставляется данный вид трансфертов, в частности являются особенности их географического положения, наличие на их территории образований с особым статусом, реализация регионами софинансируемых федеральным центром программ и др.

В 2010 г. в среднем по регионам России трансферты составили 4,4% от созданного ими в 2009 г. ВРП. Однако в 56 субъектах этот показатель оказался выше среднероссийского уровня, а в 29 – превысил 10% ВРП. Наибольший уровень трансфертов зафиксирован в Республике Ингушетия и Чеченской республике (72,5 и 87,6% ВРП соответственно), а наименьший – в Ханты-Мансийском и Ямало-Ненецком АО и в Москве (менее 1% ВРП). Также в 19 субъектах РФ объем полученных трансфертов в 2010 г. превысил объем налогов, поступивших в их консолидированные бюджеты. Так, в Республике Ингушетия и Чеченской республике на 1 руб. налогов приходилось более 9 руб. трансфертов, в Республике Тыва – более 4 руб., республиках Алтай и Дагестан – более 3 руб.

Несмотря на то, что порядки предоставления и методики расчетов размеров трансфертов, связанных с выравниванием бюджетной обеспеченности регионов, устанавливаются Правительством РФ, конкретные объемы трансфертов в значительной степени определяются различными индивидуальными потребностями регионов. Вследствие этого существующий механизм финансовой поддержки регионов не ориентирован на их системное развитие, а действует в рамках точечных дотаций, и недостаточно учитывает реальные возможности финансового самообеспечения конкретных регионов.

3. Объем средств, получаемых большинством регионов из федерального бюджета, превышает объем перечисляемых ими в центр налогов. В качестве еще одного показателя уровня развития налоговой базы регионов можно рассматривать соотношение перечисляемых в федеральный бюджет налоговых платежей и получаемых оттуда трансфертов. Регионы, которые получают из центра трансфертов больше, чем перечисляют туда налогов (реципиенты), даже в случае зачисления в их консолидированные бюджеты всех собираемых на их территории налоги и сборы, на сегодняшний день не смогут самостоятельно обеспечить исполнение своих обязательств.

В среднем по России, на 1000 руб. перечисленных в федеральный бюджет налогов, через трансферты в бюджеты субъектов в 2010 г. возвращалось 440 руб., при этом реципиентами были 52 региона (регионы, у которых объем перечисляемых в федеральный бюджет налоговых платежей превышает объем полу- чаемых трансфертов), представляющие все федеральные округа. В 11 регионах трансферты в 10 и более раз превысили объем перечисленных в федеральный бюджет налогов, большинство из них расположены на территории Северо-Кавкзаского ФО (например, на 1 руб. налогов, перечисленных в федеральный бюджет, Республика Ингушетия получила 43 руб. трансфертов, Республика Дагестан – 28 руб.).

В свою очередь нефте- и газодобывающие регионы Уральского ФО и промышленно развитые регионы Центрального ФО, Северо-Западного ФО и Приволжского ФО, а так же Западной Сибири, в 2010 г. получали из федерального бюджета меньше, чем с их территории перечислялось в центр налогов. Например, в Ханты-Мансийский, Ямало-Ненецкий и Ненецкий АО и г. Москва в 2010 г. из федерального цента «возвращено» менее 10% средств.

Отдельно стоит отметить, что по итогам 2010 г. в Иркутской, Липецкой и Тульской областях и Республике Хакасии объем заявленного к возмещению НДС превысил совокупный объем собранных на их территориях в пользу федерального бюджета налогов.

4. Комплексная оценка потенциала финансового самообеспечения регионов. Структура доходов бюджетов субъектов РФ различается, и для определения уровня их финансового самообеспечения требуется выработать способ комплексной оценки. Одним из ее вариантов может быть индекс, учитывающий поступление налогов в консолидированный бюджет региона, соотношение перечисляемых в федеральный бюджет налоговых платежей и получаемых оттуда трансфертов и объем получаемых трансфертов по отношению к ВРП.

Для расчета индекса предлагается просуммировать место субъекта:

- в рейтинге по уровню поступления доходов в региональный бюджет к объему ВРП (1 – регион с наибольшими доходами, 83 – регион с наименьшими доходами),

- в рейтинге по соотношению перечисляемых в федеральный бюджет налоговых платежей и получаемых оттуда трансфертов (1 – регион с наибольшим соотношением перечисленных в федеральный бюджет средств к полученным трансфертам),

- в рейтинге по объему получаемых трансфертов (1 – регион с наименьшим размером трансфертов в пересчете на ВРП).

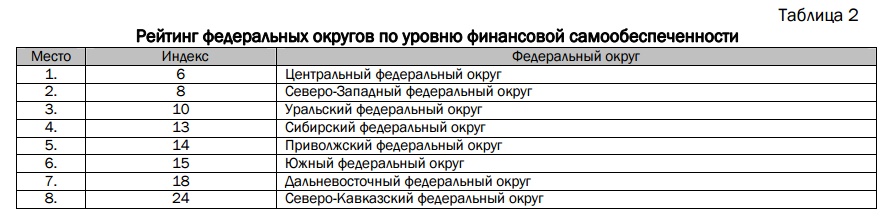

Рассчитанный по этой схеме индекс уровня финансового самообеспечения регионов и финансовой зависимости от федерального центра (по федеральным округам и регионам) по итогам исполнения бюджета в 2010 г. приведен в таблицах 2 и 3.

Проведенный анализ показывает, что даже наличие топливно-энергетических полезных ископаемых (Томская и Тюменская области, Республика Татарстан) и развитой обрабатывающей промышленности (Челябинская, Смоленская и ряд других областей) не являются гарантией финансовой самообеспеченности регионов. Для обеспечения социально-экономической стабильности и развития субъектов РФ необходима серьезная корректировка налогового и бюджетного законодательства, в частности перераспределение части налоговых доходов в пользу региональных и местных бюджетов, а так же изменение порядка предоставления субсидий регионам: они должны быть увязаны с реализацией конкретных программ, направленных на стимулирование развития экономики региона и его налоговой базы.